L’épargne des Français pour financer les industries de la défense revient dans le débat avec une force nouvelle. Le sujet frappe, parce qu’il touche à l’argent privé, à l’effort national et à un monde plus nerveux. Depuis plusieurs mois, la défense n’est plus un thème réservé aux spécialistes. Elle s’invite dans les choix économiques et dans la manière d’imaginer l’usage de l’épargne des ménages.

Quand les tensions montent, l’État cherche des marges de manœuvre. Il regarde ses budgets, ses capacités industrielles et sa faculté à attirer des capitaux. L’idée n’est pas de prendre l’argent des Français au hasard. Elle consiste plutôt à orienter, pour ceux qui l’acceptent, une part de leur épargne vers des entreprises liées à la défense. La nuance change tout. On ne parle pas d’une ponction brutale sur les comptes. On parle de fonds dédiés et d’une volonté plus assumée de rapprocher l’épargne privée d’un secteur longtemps tenu à distance. Ce glissement mérite d’être lu sans fantasme, mais sans naïveté non plus.

Un fonds concret, pas une idée en l’air

Le tournant a pris forme avec le lancement, par Bpifrance, d’un support d’investissement ouvert aux particuliers. Le principe reste simple : permettre à des épargnants d’entrer, indirectement, au capital d’entreprises du secteur, qu’il s’agisse de start-up, de PME ou d’ETI. L’objectif affiché n’a rien d’anecdotique. Il s’agit de collecter plusieurs centaines de millions d’euros pour soutenir des sociétés qui doivent produire, innover, recruter ou accélérer. À ce stade, l’épargne des Français pour financer les industries de la défense cesse d’être une formule vague.

Le sujet devient un produit financier identifiable, avec un ticket d’entrée fixé à 500 euros. Ce seuil envoie un message clair : l’opération vise plus large que les seuls investisseurs aisés. Pour souscrire, plusieurs portes existent. Certains passeront directement par Bpifrance. D’autres utiliseront l’assurance-vie, via des unités de compte. Ce détail compte, car l’assurance-vie concentre une masse énorme d’épargne en France. En ouvrant cette voie, l’État espère capter une partie d’un stock déjà disponible, plutôt que créer un circuit entièrement nouveau. L’approche semble habile. Elle cherche moins à forcer qu’à rendre possible.

L’épargne des Français pour financer les industries de la défense

Ce qui trouble beaucoup de ménages, c’est la frontière entre volontariat affiché et pression politique diffuse. Officiellement, personne ne sera forcé d’investir. Le placement reste facultatif, et chacun garde la main. Pourtant, la mise en avant répétée du sujet nourrit une interrogation tenace. Quand un gouvernement insiste autant sur un besoin de financement, beaucoup finissent par se demander quels placements pourraient être mobilisés, même indirectement. Cette inquiétude n’est pas absurde. Elle naît d’un mélange d’incertitude géopolitique, de communication martiale et d’un rapport déjà sensible des Français à leur épargne. Il faut pourtant rester précis.

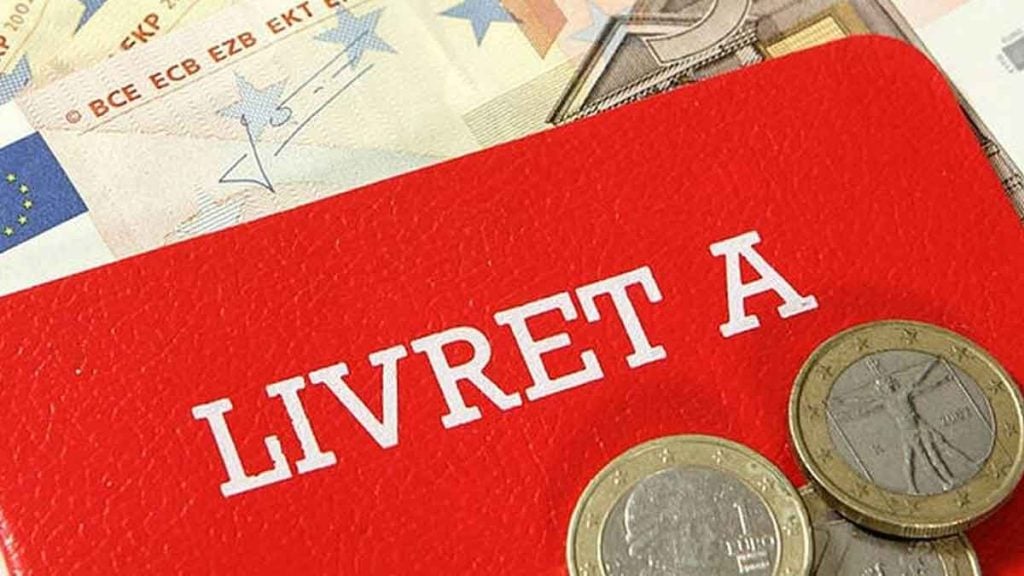

Les livrets réglementés, comme le Livret A ou le LDDS, ne sont pas pensés pour acheter des armes ou financer directement l’effort de guerre. Leur rôle pourrait être plus périphérique. On évoque, par exemple, des infrastructures utiles au secteur, comme des bâtiments, des sites logistiques ou des capacités de soutien. Ici encore, l’épargne des Français pour financer les industries de la défense ne veut pas dire la même chose selon l’outil mobilisé. Entre un fonds de capital-investissement et un livret réglementé, la logique diffère totalement. Mélanger les deux brouille tout.

Un placement risqué, malgré l’habillage patriotique

Il faut le dire sans vernis. Investir dans la défense par ce type de véhicule financier n’a rien d’un livret sécurisé. Le capital n’est pas garanti. Le rendement ne l’est pas davantage. L’argent placé peut rester bloqué pendant au moins cinq ans, parfois plus selon la structure retenue. Cette durée change le profil du placement. On n’est plus dans une épargne de précaution. On entre dans une logique de long terme, avec les risques du capital-investissement. Autrement dit, l’épargne des Français pour financer les industries de la défense peut séduire par son récit patriotique ou par l’idée de soutenir un secteur jugé stratégique, mais elle expose aussi à une vraie possibilité de perte.

Cet aspect mérite d’être regardé en face. Les dirigeants de Bpifrance l’ont d’ailleurs rappelé publiquement : quand on investit en fonds propres, on peut perdre tout ou partie de sa mise. Beaucoup de particuliers n’ont pas le réflexe d’entendre ce langage brut. Ils associent parfois soutien à l’État et sécurité implicite. Ce serait une erreur. Le fonds ne fonctionne pas comme un produit protégé par la puissance publique. Il repose sur la santé future des entreprises financées, sur les conditions de marché, sur les valorisations et sur la capacité de la filière à transformer les tensions actuelles en croissance durable.

Entre conviction, rendement et prudence

Reste une question plus intime : pourquoi des particuliers accepteraient-ils d’y aller ? Certains y verront une manière de participer à un effort national sans passer par l’impôt. D’autres chercheront surtout une opportunité de rendement dans un secteur redevenu attractif en Bourse. Il suffit de regarder les trajectoires récentes de groupes comme Thales, Safran ou Dassault Aviation pour comprendre l’attrait. La remontée de certaines valeurs a renforcé l’idée que la défense pouvait aussi devenir un thème porteur. À partir de là, l’épargne des Français pour financer les industries de la défense prend une autre couleur.

Le discours civique se mêle au calcul patrimonial. Ce mélange n’a rien d’étonnant. Il reflète simplement la manière dont les particuliers arbitrent leurs placements. Ils peuvent adhérer à une logique industrielle tout en cherchant un gain. Ils peuvent aussi refuser, par prudence, par conviction morale ou par méfiance envers un secteur trop lié aux soubresauts du monde. L’important est de ne pas masquer les termes du choix. Le vrai enjeu tient à la transparence des règles. Il tient aussi à la liberté réelle laissée aux épargnants. Sans cela, la confiance peut vite se fissurer partout. Non, l’État ne peut pas vider librement l’épargne des ménages. Oui, il peut encourager certains circuits d’investissement. Une chose reste sûre : l’épargne des Français pour financer les industries de la défense n’est plus une hypothèse lointaine. C’est une piste assumée, présentée comme volontaire, risquée et appelée à peser davantage dans les prochains mois.